印度尼西亚公司

Republic of Indonesia

度尼西亚位于亚洲东南部,印度尼西亚政府为吸引外商投资做出了很多努力,一步一步放宽外商投资的控制,取消限制措施,简化外商投资申请的批准手续,缩短申请批准时间,使申请手续更为快速、简便、透明等。

度尼西亚位于亚洲东南部,印度尼西亚政府为吸引外商投资做出了很多努力,一步一步放宽外商投资的控制,取消限制措施,简化外商投资申请的批准手续,缩短申请批准时间,使申请手续更为快速、简便、透明等。

印度尼西亚人口2.4亿,是东南亚人口最多的国家,也是世界第四人口大国,可为外商投资提供丰富的劳动力资源,印度尼西亚语为通用语言和官方语言,英语是印度尼西亚的第二语言。印度尼西亚的法令都是用印度尼西亚语和英语颁布的,许多印度尼西亚官员和知识分子都会讲英语,英语作为第二语言在学校中广泛地进行教授,但在官场和社会中并不普遍讲英语。

印度尼西亚电信业近几年加速发展,是世界通信行业增长最迅速的市场之一。截至2005 年底,在印度尼西亚2.3 亿人口中,有869 万固定电话用户、4698 万移动电话用户和1500 万互联网用户,固定和移动电话普及率分别达3.5%和19% 。印度尼西亚政府自2000 年起就逐步开放其电信领域。Telkomsel为印度尼西亚国内最大的电信公司,Indosat则为最大外资电信公司。印度尼西亚目前大部分地区都通互联网,但印度尼西亚的带宽较小,网速较慢。在雅加达等地区申请安装宽带办理的时间较长。

(一)投资方式及领域的规定:

印度尼西亚政府对外国投资始终持欢迎态度,实行开放政策。印度尼西亚涉及外国投资方面的法律有 1967年第一号法律—《外资法》、1970年第十一号法律—《外资法》(修改版)、1994年第20号印度尼西亚政府条例( 即The Government Regulation No. 20 of 1994) 对外资的股权作出了规定:印度尼西亚负责投资审批的主管机构是印度尼西亚投资协调委员会(BKPM)以及地方政府,外资公司可以单独投资的方式成立,即外方可拥有100%的股权。

(二)外商投资审批程度:

在印度尼西亚投资设立公司注册手续繁多,审批时间较长;虽然印度尼西亚政府2007年修订了《投资法》、《公司法》,并完善了相关的配套措施,推行“一站式”审批服务,以促进和吸引外国投资,但执行效果仍不理想;企业注册可以聘请专业律师、公证法、投资顾问等专门人员代为办理,但要注意甄选和审核,防止法律档及手续出现瑕疵。

(三)主要投资制度规范:

1、股权规定制度

(1)印度尼西亚的股权规定较为宽松,政府允许外商投资企业以独资方式成立,即外方可拥有100%的股权。对于投资于基础设施的外资项目,要求以与印度尼西亚方合资的方式成立,且印度尼西亚方在公司中至少占5%的股份。从1998年9月起,印度尼西亚政府还取消了外资在上市公司中所占股份不得超过49%的限制,允许外资全额收购该类公司。

(2)印度尼西亚政府对最低投资限额没有规定。按照印度尼西亚外资法,在印度尼西亚建立外国合资或独资企业,批准有效期30年,若在此期间增加投资,将给予所扩大项目增加30年的经营期。合资企业印度尼西亚方股份不少于5%。 若在此期间增加了投资额(扩大投资项目),对于所扩大的项目另行准予30年的经营期。因此,只要外资公司保持扩大投资项目后重新投资,实际上就一直可以经营下去。

2、税务制度

印度尼西亚的税收体制较复杂,企业的税收成本比较高。2008年7月,印度尼西亚国会通过新的《所得税法》,调低了企业所得税和个人所得税税率,新法从2009年1月1日起执行;印度尼西亚税法对于中小型企业有税收优惠,还有其他产业税收优惠措施等;

(1)企业所得税税率为25%(根据新《所得税法》,可以在6年之内付清,即每年支付15%;(2)加速偿还和折旧

(3)在分红利时,外资企业所缴纳的所得税税率是10%,或根据现行的有关避免双重征税协议,采用较低的税率缴纳;

(4)给予5年以上的亏损补偿期,但最后不超过10年。

(5)税收优惠对外资企业的投资税收优惠主要体现在三方面:

一、进口税优惠

对于新建或扩大生产规模(超过安装容量30%),生产同类产品的外资或内资企业,进口自用机器、设备、部件、辅助设备免征进口税,进口原材料,给予2年进口减税。进口税率高于5%的按5%征收,低于5%的按实际税率征收。

二、日常税收优惠

包括在一定工业领域及区域的投资,可享受为期6年的30%所得税减免及10%股息所得税减免。

三、出口生产企业优惠

包括用于加工复出口的货物返还进口税,用于加工出口的国内材料采购免征所有附加税和销售税,可按需要进口原材料元需考虑国产原料的同等优先权。

四、在印度尼西亚东部地区投资,土地和建筑物可享受8年税收减半待;在开创性行业投资,企业所得税可由政府承担10-12年。此外,政府对保税区和设在全国15个地区的综合开发区的外国投资者还给给予一些特殊优惠。

3、管理制度

(1)独资企业技入资本不受限制,印度尼西亚对外汇没有管制,印度尼西亚货币可自由兑换外币,外国投资所得利润完税后可以自由汇出。外商投资印度尼西亚的加工业,产品可在印度尼西亚国内市场销售。

(2)外国投资法规定外资企业有义务教育及训练当地人,要求外企必须雇用一定数量的当地人并对当地雇员进行培训。印度尼西亚实行工人区域最低工资制。

4、土地持有限制

印度尼西亚仅有国民方能拥有土地所有权,外国企业仅可拥有土地使用权。外国人居住用住宅则最长可拥有25年的房屋所有权,可延长一次,但一旦离开印度尼西亚,一年内必须让渡所有权。

5、外商投资范围:根据2007年第25号《投资法》

(1)印度尼西亚法律禁止外资或内资投资的行业或领域有:各类毒品种植及加工、酒类及酒精饮料生产、爆炸物(爆竹和烟花)生产、武器及其零部件生产、铀矿及放射性矿开采、海绵开采、森林开发、红木加工以及被认为危害人体健康和破坏环境(有毒杀虫剂、有毒生产工艺、氟里昂制冷剂)的行业等。

(2)禁止外商投资的领域有:珍稀物种育苗、自然林经营、森林采伐、公共交通、广播电视及新闻媒体、电影等。

(3)外资控股不得超过95%的行业或领域有:对港口、电站、通讯、海运、供水、铁路、核电等基础设施,医疗卫生服务(综合性医院、妇产医院、牙科诊所等),规定外资须与内资合资,内资至少占5%。定期或不定期空运、电信业外资控股不得超过49%。

(4)有条件(凭许可证)开放的行业或领域有:淡水捕鱼和养鱼、海洋深水捕捞、有价证券印刷(邮票、印花税票、银行商业本票或票据、护照等)等。

(四)主要投资领域:

1、农林渔业

印度尼西亚是一个农业大国,自然条件得天独厚,气候湿润多雨,日照充足,农作物生长周期短。主要经济作物有棕榈油、橡胶、咖啡、可可等。2007 年,印度尼西亚棕榈油产量达到1750 万吨,成为全球最大的棕榈油生产国。

2、工业制造业

印度尼西亚的工业制造业有30 多个不同种类的部门,主要有纺织、电子、木材加工、钢铁、机械、汽车、纸浆、纸张、化工、橡胶加工、皮革、制鞋、食品、饮料等。其中纺织、电子、木材加工、钢铁、机械、汽车是出口创汇的重要门类。

3、采矿业

印度尼西亚矿产资源丰富,分布广泛。采矿业为印度尼西亚国民经济发展创造了可观的经济效益,它是出口创汇、增加印度尼西亚中央和地方财政收人的重要管道,也为保持经济活力、创造就业和发展地区经济做出了积极贡献。主要的矿产品有煤、铁、镍、铝、铅、锌、锡、铜、金等。

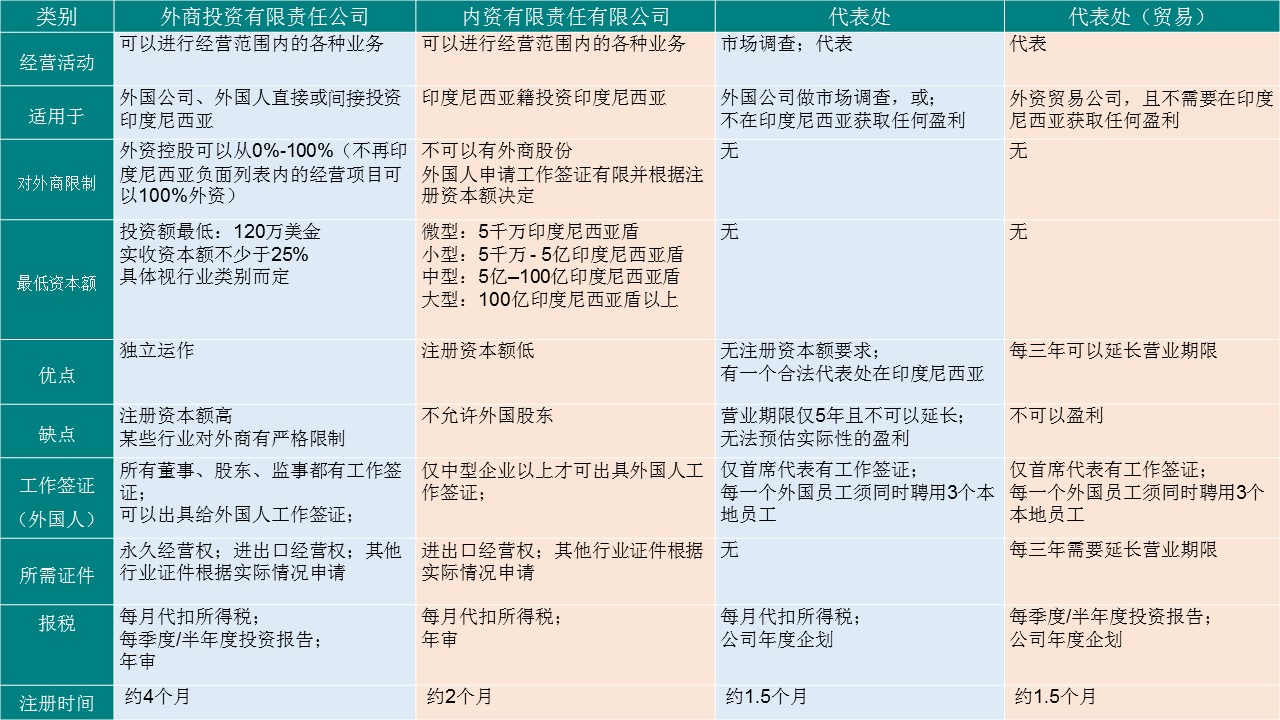

印度尼西亚公司型态比较表