印尼公司

Indonesia Information

尼位於亞洲東南部,印尼政府為吸引外商投資做出了很多努力,一步一步放寬外商投資的控制,取消限制措施,簡化外商投資申請的批准手續,縮短申請批准時間,使申請手續更為快速、簡便、透明等。

尼位於亞洲東南部,印尼政府為吸引外商投資做出了很多努力,一步一步放寬外商投資的控制,取消限制措施,簡化外商投資申請的批准手續,縮短申請批准時間,使申請手續更為快速、簡便、透明等。

印尼人口2.4億,是東南亞人口最多的國家,也是世界第四人口大國,可為外商投資提供豐富的勞動力資源,印尼語為通用語言和官方語言,英語是印尼的第二語言。印尼的法令都是用印尼語和英語頒佈的,許多印尼官員和知識份子都會講英語,英語作為第二語言在學校中廣泛地進行教授,但在官場和社會中並不普遍講英語。

印尼電信業近幾年加速發展,是世界通信行業增長最迅速的市場之一。截至2005 年底,在印尼2.3 億人口中,有869 萬固定電話使用者、4698 萬行動電話用戶和1500 萬互聯網用戶,固定和行動電話普及率分別達3.5%和19% 。印尼政府自2000 年起就逐步開放其電信領域。Telkomsel為印尼國內最大的電信公司,Indosat則為最大外資電信公司。印尼目前大部分地區都通互聯網,但印尼的頻寬較小,網速較慢。在雅加達等地區申請安裝寬頻辦理的時間較長。

(一)投資方式及領域的規定:

印尼政府對外國投資始終持歡迎態度,實行開放政策。印尼涉及外國投資方面的法律有 1967年第一號法律—《外資法》、1970年第十一號法律—《外資法》(修改版)、1994年第20號印尼政府條例( 即The Government Regulation No. 20 of 1994) 對外資的股權作出了規定:印尼負責投資審批的主管機構是印尼投資協調委員會(BKPM)以及地方政府,外資公司可以單獨投資的方式成立,即外方可擁有100%的股權。

(二)外商投資審批程度:

在印尼投資設立公司註冊手續繁多,審批時間較長;雖然印尼政府2007年修訂了《投資法》、《公司法》,並完善了相關的配套措施,推行“一站式”審批服務,以促進和吸引外國投資,但執行效果仍不理想;企業註冊可以聘請專業律師、公證法、投資顧問等專門人員代為辦理,但要注意甄選和審核,防止法律檔及手續出現瑕疵。

(三)主要投資制度規範:

1、股權規定制度

(1)印尼的股權規定較為寬鬆,政府允許外商投資企業以獨資方式成立,即外方可擁有100%的股權。對於投資於基礎設施的外資專案,要求以與印尼方合資的方式成立,且印尼方在公司中至少占5%的股份。從1998年9月起,印尼政府還取消了外資在上市公司中所占股份不得超過49%的限制,允許外資全額收購該類公司。

(2)印尼政府對最低投資限額沒有規定。按照印尼外資法,在印尼建立外國合資或獨資企業,批准有效期30年,若在此期間增加投資,將給予所擴大項目增加30年的經營期。合資企業印尼方股份不少於5%。 若在此期間增加了投資額(擴大投資專案),對於所擴大的專案另行准予30年的經營期。因此,只要外資公司保持擴大投資項目後重新投資,實際上就一直可以經營下去。

2、稅務制度

印尼的稅收體制較複雜,企業的稅收成本比較高。2008年7月,印尼國會通過新的《所得稅法》,調低了企業所得稅和個人所得稅稅率,新法從2009年1月1日起執行;印尼稅法對於中小型企業有稅收優惠,還有其他產業稅收優惠措施等;

(1)企業所得稅稅率為25%(根據新《所得稅法》,可以在6年之內付清,即每年支付15%;(2)加速償還和折舊

(3)在分紅利時,外資企業所繳納的所得稅稅率是10%,或根據現行的有關避免雙重徵稅協定,採用較低的稅率繳納;

(4)給予5年以上的虧損補償期,但最後不超過10年。

(5)稅收優惠對外資企業的投資稅收優惠主要體現在三方面:

一、進口稅優惠

對於新建或擴大生產規模(超過安裝容量30%),生產同類產品的外資或內資企業,進口自用機器、設備、部件、輔助設備免征進口稅,進口原材料,給予2年進口減稅。進口稅率高於5%的按5%徵收,低於5%的按實際稅率徵收。

二、日常稅收優惠

包括在一定工業領域及區域的投資,可享受為期6年的30%所得稅減免及10%股息所得稅減免。

三、出口生產企業優惠

包括用於加工複出口的貨物返還進口稅,用於加工出口的國內材料採購免征所有附加稅和銷售稅,可按需要進口原材料元需考慮國產原料的同等優先權。

四、在印尼東部地區投資,土地和建築物可享受8年稅收減半待;在開創性行業投資,企業所得稅可由政府承擔10-12年。此外,政府對保稅區和設在全國15個地區的綜合開發區的外國投資者還給給予一些特殊優惠。

3、管理制度

(1)獨資企業技入資本不受限制,印尼對外匯沒有管制,印尼貨幣可自由兌換外幣,外國投資所得利潤完稅後可以自由匯出。外商投資印尼的加工業,產品可在印尼國內市場銷售。

(2)外國投資法規定外資企業有義務教育及訓練當地人,要求外企必須雇用一定數量的當地人並對當地雇員進行培訓。印尼實行工人區域最低工資制。

4、土地持有限制

印尼僅有國民方能擁有土地所有權,外國企業僅可擁有土地使用權。外國人居住用住宅則最長可擁有25年的房屋所有權,可延長一次,但一旦離開印尼,一年內必須讓渡所有權。

5、外商投資範圍:根據2007年第25號《投資法》

(1)印尼法律禁止外資或內資投資的行業或領域有:各類毒品種植及加工、酒類及酒精飲料生產、爆炸物(爆竹和煙花)生產、武器及其零部件生產、鈾礦及放射性礦開採、海綿開採、森林開發、紅木加工以及被認為危害人體健康和破壞環境(有毒殺蟲劑、有毒生產工藝、氟里昂製冷劑)的行業等。

(2)禁止外商投資的領域有:珍稀物種育苗、自然林經營、森林採伐、公共交通、廣播電視及新聞媒體、電影等。

(3)外資控股不得超過95%的行業或領域有:對港口、電站、通訊、海運、供水、鐵路、核電等基礎設施,醫療衛生服務(綜合性醫院、婦產醫院、牙科診所等),規定外資須與內資合資,內資至少占5%。定期或不定期空運、電信業外資控股不得超過49%。

(4)有條件(憑許可證)開放的行業或領域有:淡水捕魚和養魚、海洋深水捕撈、有價證券印刷(郵票、印花稅票、銀行商業本票或票據、護照等)等。

(四)主要投資領域:

1、農林漁業

印尼是一個農業大國,自然條件得天獨厚,氣候濕潤多雨,日照充足,農作物生長週期短。主要經濟作物有棕櫚油、橡膠、咖啡、可哥等。2007 年,印尼棕櫚油產量達到1750 萬噸,成為全球最大的棕櫚油生產國。

2、工業製造業

印尼的工業製造業有30 多個不同種類的部門,主要有紡織、電子、木材加工、鋼鐵、機械、汽車、紙漿、紙張、化工、橡膠加工、皮革、制鞋、食品、飲料等。其中紡織、電子、木材加工、鋼鐵、機械、汽車是出口創匯的重要門類。

3、採礦業

印尼礦產資源豐富,分佈廣泛。採礦業為印尼國民經濟發展創造了可觀的經濟效益,它是出口創匯、增加印尼中央和地方財政收人的重要管道,也為保持經濟活力、創造就業和發展地區經濟做出了積極貢獻。主要的礦產品有煤、鐵、鎳、鋁、鉛、鋅、錫、銅、金等。

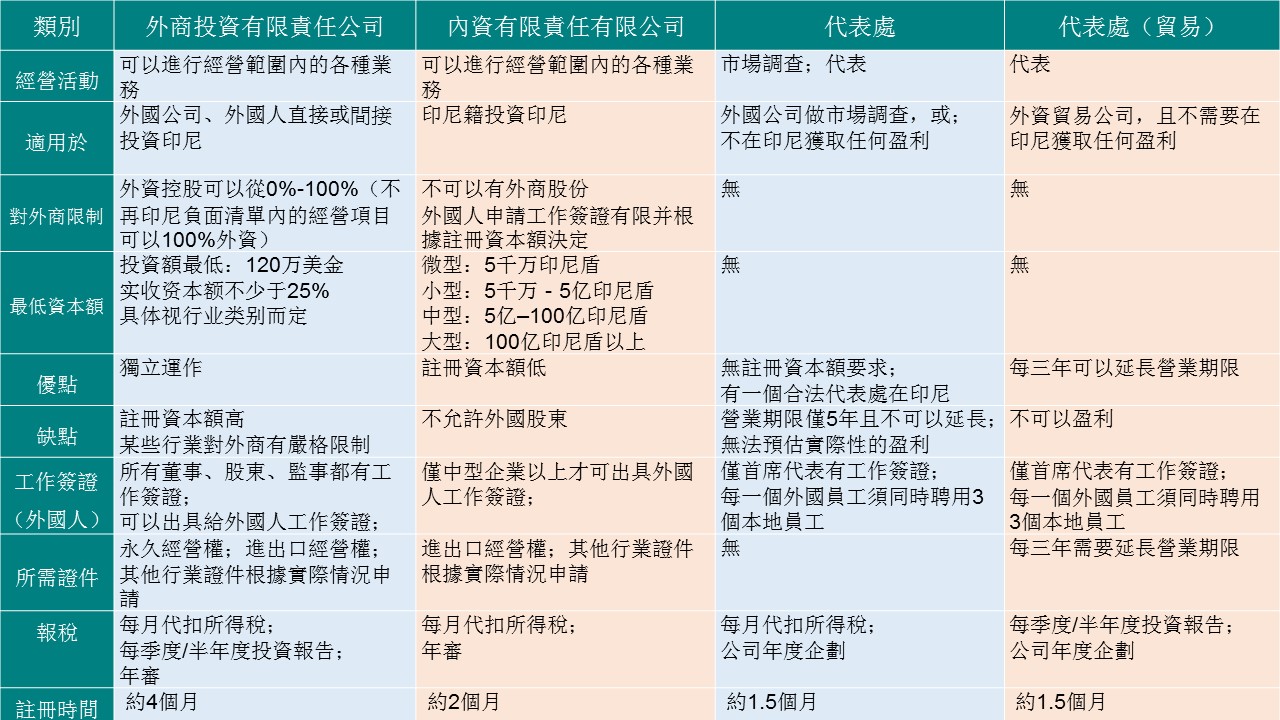

印尼公司型態比較表